載道,匯則興邦")

匯報")

享")

享")

享")

享")

香港股票分(fēn)析師協會 副主席 潘鐵珊

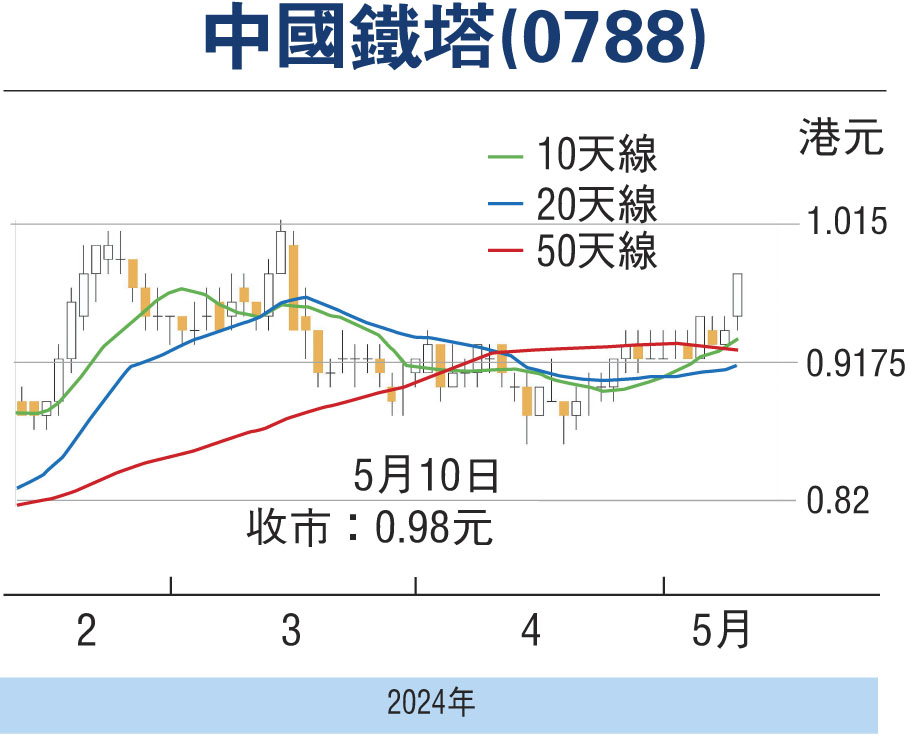

中國鐵塔(0788)以規模計為全球第一的通信鐵塔基礎設施服務提供商(shāng),運營並管理(lǐ)多(duō)達206萬個站址並服務超過342萬個租戶。截至今年3月31日止的首季業績,集團的營業收入比去年同期升3.3%至239.7億元(人民(mín)幣,下同);而歸屬集團所有(yǒu)者利潤更增11.1%至27.8億元,顯示盈利能(néng)力快速增強。集團在運營商(shāng)業務增長保持穩中有(yǒu)進,智聯業務和能(néng)源業務增勢持續保持強勁。

在內地站址資源具優勢

集團以運營商(shāng)業務為基礎,積極實行共享發展理(lǐ)念以推進「一體兩翼」戰略布局,即為跨行業業務和能(néng)源經營業務。集團的站址資源在內地市場具有(yǒu)硬件上的優勢。集團的站址遍布全國三十一個省、直轄市及自治區,覆蓋所有(yǒu)的城市及農村區域。除站址覆蓋範圍廣外布局亦相當合理(lǐ),在經濟發達及移動通信用(yòng)戶密集地區,站址資源分(fēn)布會相對較密集。

除此以外,由於內地地域廣闊,以及有(yǒu)其他(tā)因素如面對複雜地形及移動通信網絡需求多(duō)元化,基於不同場景集團會有(yǒu)多(duō)種解決方案以提供基礎設施及服務,令通信運營商(shāng)的需求得以滿足。中國鐵塔能(néng)利用(yòng)龐大的站址資源,以達至應對客戶的柔軟性,為其優勢。此外,在能(néng)源業務方面,集團加快推進換電網絡經濟高效布局,積極推廣「備電+」行業綜合解決方案,以進一步鞏固市場領先地位。相信能(néng)為集團持續帶來有(yǒu)利的發展環境。筆者認為,可(kě)考慮於0.95元(港元)買入,上望1.1元,跌穿0.89元止蝕。

(本人沒有(yǒu)持有(yǒu)相關股份,本人客戶持有(yǒu)相關股份)

本版文(wén)章為作者之個人意見,不代表本報立場。

匯網")

評論